|

本报讯 记者贾科华报道: 6月10日,国务院法制办公布了由财政部、税务总局、环境保护部起草的《中华人民共和国环境保护税法(征求意见稿)》,向社会各界征求意见。这是新环境保护法1月1日起施行以来,我国在环保法律领域的又一项重要举措。

征求意见稿显示,环保税的征税对象分为大气污染物、水污染物、固体废物和噪声等4类。其中,对大气污染物、水污染物的征收范围,将按每一排放口的污染物 种类数以污染当量数从大到小的顺序,最多不超过3项(重金属污染物为5项)。省级人民政府可以根据当地污染物减排的特殊需要,增加同一排放口征收环保税的 应税污染物种类数。

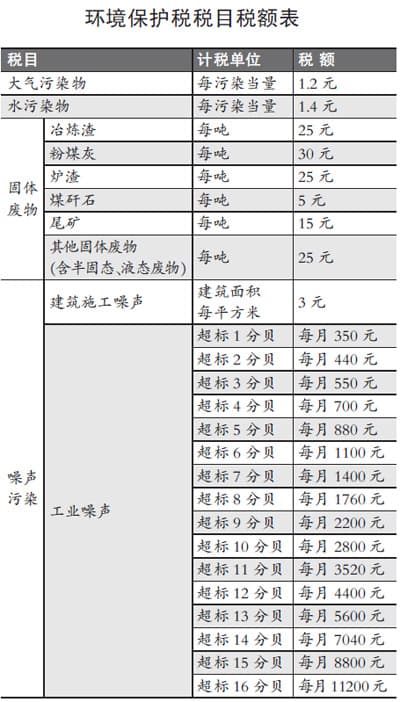

在税额方面,征求意见稿规定的税额标准与现行排污费的征收标准基本一致。省级人民政府可以统筹考虑本地区环境承载能力、污染排放现状和经济社会生态发展目标要求,在规定的税额标准上适当上浮应税污染物的适用税额,并报国务院备案。

同时,征求意见稿规定,对依照环境保护税法规定征收环保税的,不再征收排污费;但是,对超标、超总量排放污染物将加倍征收环保税。其中,污染物排放浓度 值高于国家或者地方规定的污染物排放标准的,或者污染物排放量高于规定的排放总量指标的,按照当地适用税额标准的2倍计征;污染物排放浓度值高于国家或者 地方规定的污染物排放标准,同时污染物排放量高于规定的排放总量指标的,按照当地适用税额标准的3倍计征。

另外,对于符合相关条件的, 可以享受税收优惠。征求意见稿规定,对农业生产(不包括规模化养殖)排放的应税污染物,机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放 的应税污染物,城镇污水处理厂、城镇生活垃圾处理场向环境排放污染物不超过国家规定排放标准的,免征环保税。纳税人排放应税大气污染物和水污染物低于排放 标准50%以上且未超过污染物排放总量控制指标的,省级人民政府可以决定在一定期限内减半征收环保税。

值得注意的是,征求意见稿明确, 环境保护税将按照重点监控(排污)纳税人和非重点监控(排污)纳税人进行分类管理。其中,重点监控(排污)纳税人是指火电、钢铁、水泥、电解铝、煤炭、冶 金、建材、采矿、化工、石化、制药、轻工(酿造、造纸、发酵、制糖、植物油加工)、纺织、制革等重点污染行业的纳税人及其他排污行业的重点监控企业。国务 院和省、自治区、直辖市人民政府可以根据环境保护的需要增加(调整)重点污染行业种类。

具体来讲,重点监控(排污)纳税人排放应税污染 物的种类、数量等申报情况,由主管税务机关自纳税期限届满之日起5日内提请环境保护主管部门审核,环境保护主管部门自收到申报资料之日起30日内向主管税 务机关出具审核意见。非重点监控(排污)纳税人的申报资料,由主管税务机关会同环境保护主管部门联合核定并公告。具体办法由省、自治区、直辖市人民政府规 定。

另外,征求意见稿还公布了《环境保护税税目税额表》,具体税目按照此表的规定执行。据悉,各界人士可以在2015年7月9日前,对征求意见稿提出意见。