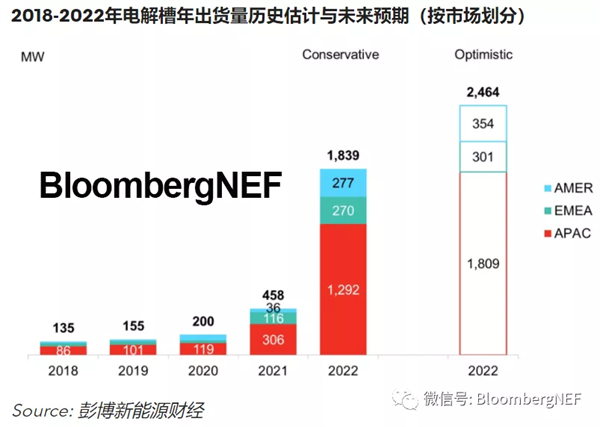

电解槽销量将翻两番,中国将成为最大市场。全球电解槽厂商在2021年交付了458MW的产品,而2022年出货量将达到1.8-2.5GW。在国有企业需求的推动下,中国在其中占比将达到62%-66%。

许多人预期美国将发布多个项目公告,但具体建设将滞后。随着美国政府准备对氢能开展数十亿美元的投资,美国开发商将在2022年争相公布项目。但由于实际融资将在未来五年内分批到位,项目建设可能将滞后。

新补贴将推动欧洲氢能的高速发展。随着欧盟释放新一轮资金和国家补贴计划的启动,已公布项目终于将开始建设。

多家氢能公司将在2022年进行IPO。趁着市场对氢能公司投资热情高涨,至少已经有四家氢能公司宣布计划在2022年通过IPO和SPAC上市。

22个国家将在2022年发布氢能战略。最受期待的国家包括美国、巴西、印度和中国。

与碳定价相比,净零更能推动氢气需求。由于低价格和免费配额削弱了碳定价机制的影响,新建氢气项目主要是用于实现减排目标。

重工业将主导清洁氢气需求。2022年,钢铁、制氨、甲醇、化工和炼油五大行业的清洁氢气使用量要超过全球5.1万辆氢能汽车的总耗氢量。

有关绿氨的公告数量将增加。这是因为运输氨气的供应链已经存在,并且能够方便地用于氢气出口。

蓝氢受政策支持将继续发展。随着绿氢成本预计在2030年前降至蓝氢成本之下,项目开发商将越来越需要需要获得补贴才能维持运营。

碱性电解槽的市场份额将超越其他技术,增至75-78%。Plug Power是美国一家垂直整合氢气生产商,将引领质子交换膜电解槽的销售。

一组数据

22个

规划氢能战略的国家数量

1.8-2.5GW

2022年新增电解槽装机容量预期

四个

已宣布在2022年进行IPO或特殊目的收购公司(SPAC)上市的氢能公司数量